Het vaststellen van de oorsprong van producten is van belang om gebruik te kunnen maken van preferentiële tarieven, en voor uitvoer naar het VK bijna noodzakelijk geworden.

Het venijn zit hem in de staart. Dit gezegde is van toepassing op de handelsovereenkomst[1] die de Europese Unie(EU) en het Verenigd Koninkrijk (VK) uiteindelijk sloten in het kader van de uittreding van het VK uit de EU, de welbekende Brexit.

Het zit ‘m namelijk niet in de invoertarieven, die waren eerder al min of meer vastgesteld en inzet van vereenvoudiging door het VK. Nee, het zit ‘m in de toepassing van het zogenaamde 0-tarief. Waar menigeen dacht dat er een vrijhandelsovereenkomst zou komen die voorzag in een wederzijdse 0-heffing op alle goederen, liet het uiteindelijke handelsverdrag zien dat er wel wat meer voor nodig is om in aanmerking te komen voor het 0-tarief. De producten moeten namelijk van preferentiële oorsprong zijn. Het is geen sinecure om dat aan te tonen , zoals u eerder kon lezen in ons artikel : Labyrint van oorsprong[2].

Inleiding

Er zijn drie heffingsgrondslagen voor de bepaling van de douaneschuld bij invoer. Naast de classificatie, ofwel het indelen van goederen in de Gecombineerde Nomenclatuur en de douanewaarde, is dat de oorsprong van een product of materiaal. Gecombineerd bepalen deze grondslagen dus de hoogte van het tarief bij invoer in een land. In de overeenkomst tussen de EU en het VK is bepaald dat alleen die goederen waarvan de preferentiële oorsprong ligt in het VK danwel in een lidstaat van de EU, in aanmerking komen voor het 0-tarief.

Enige begripskennis is nodig om uiteindelijk de definitie van deze preferentiële oorsprongsbepaling te duiden en daarmee de toepassing binnen het handelsverdrag.

Herkomst versus Oorsprong

Niet preferentiële oorsprong

Om te zorgen dat EU-producenten niet worden benadeeld door producenten van buiten de EU, die lagere verkoopprijzen hanteren voor hun producten, heeft de EU niet-preferentiële handelspolitieke maatregelen opgesteld. Bijvoorbeeld anti-subsidie- en landbouwmaatregelen, maar ook antidumpingheffing, waardoor de heffing van douanerechten voor niet-EU producten hoger wordt. Niet-preferentiële oorsprong is ook van belang bij een boycot op goederen uit een bepaald land of gebied. In het Douanewetboek van de Unie (DWU) zijn regels vastgelegd voor de vaststelling van deze niet-preferentiële oorsprong, onderverdeeld in regels voor de invoer in de EU:

Artikel 60, lid 1 ziet toe op de regels voor goederen die geheel en al verkregen zijn in de Unie en regels voor de uitvoer uit de EU. Goederen hebben derhalve de status niet-preferentiële oorsprong indien zij geheel en al verkregen zijn uit dat gebied of land. Een eenvoudig voorbeeld daarbij is een levend dier.

Artikel 60, lid 2 ziet toe op de ingrijpende be- of verwerking. Indien lid 1 niet van toepassing is, dan kan het zijn dat de goederen een dusdanige be- of verwerking ondergaan, dat ze alsnog de niet-preferentiële status verkrijgen. De eis daarbij is dat de goederen, in een daartoe ingerichte onderneming, de laatste ingrijpende en economisch verantwoorde be- of verwerking ondergaan, die leiden tot de fabricage van een nieuw product, of een belangrijk fabricage stadium vertegenwoordigt. De uitwerking van artikel 60, lid 2 staat verwoord in de artikelen 32 en 33 en de bijlage 22-01 van de Gedelegeerde Verordening van de DWU (GVo.DWU)[3]. In de bijlage wordt tevens ingegaan op de bepaling wat de criteria zijn voor deze economisch verantwoorde be- of verwerking, gebaseerd op de classificatie. Voldoen de producten niet aan deze criteria, dan wordt gesproken over gelegenheidsbewerking en dat leidt nooit tot verkrijging van oorsprong. Voorbeelden daarvan zijn het verplaatsen van een (deel van) het productieproces van een land waarvoor een anti dumping heffing geldt, naar een land waarvoor dat niet geldt, om deze heffingen te ontlopen, zonder dat de be- of verwerking leidt tot een wezenlijk ander product en/of oorsprong.

Dan kennen we nog de minimale handelingen, welke ook nimmer tot oorsprong kunnen leiden. Voorbeelden hiervan zijn onder andere het samenvoegen of juist splitsen van artikelen, het ompakken ervan of het aanbrengen van etiketten.

Daarnaast zijn de niet-preferentiële oorsprongsregels bij uitvoer uit de EU vastgelegd in Artikel 61, lid 3 DWU. De criteria voor het vaststellen van de niet-preferentiële oorsprong bij uitvoer zijn vastgelegd door de Kamers van Koophandel (KvK) in de “Eurochambres Guidelines of rules of non-preferential origin - export of goods from the EU[4]”. De criteria voor de vaststelling van niet-preferentiële oorsprong bij uitvoer komen grotendeels overeen met die voor de invoer. De belangrijkste daarbij zijn:

geheel en al verkregen,

laatste ingrijpende bewerking of verwerking

ontoereikende bewerking

specifieke gevallen van oorsprongsbepaling, zoals het grootste waarde bestanddeel

De niet-preferentiële oorsprong wordt aangetoond middels een Certificaat van Oorsprong (CVO). Op een CVO staan de omschrijving en oorsprong van de producten en de NAW gegevens van verkoper en koper. De producent of de exporteur kan een CVO aanvragen bij de KvK, die deze bekrachtigd middels een digitale stempel en handtekening.

Preferentiële oorsprong

Om de onderlinge handel te stimuleren worden handelsverdragen tussen landen en gebieden afgesloten. In zo’n handelsverdrag wordt onder andere bepaald wat de criteria zijn voor het verlenen van een verlaagd of zelfs 0-tarief aan invoerrechten bij invoer. Dit kan tweezijdig, maar ook eenzijdig worden vastgelegd. Een voorbeeld van dat laatste is het Algemeen Preferentieel Systeem (APS), bedoeld om ontwikkelingslanden toegang te geven tot de markten van ontwikkelde landen. Een ander voorbeeld is het verdrag tussen de Landen en Gebieden Overzee (LGO).

De EU kent momenteel zo’n 36 handelsverdragen. Deze kaart geeft daarvan een aardig beeld, tevens van de huidige status[5].

Een verdrag dat het onder de vorige President van de Verenigde Staten, Donald Trump, niet haalde, maar wellicht onder de huidige president Joe Biden weer actueel wordt, is TTIP, ofwel de ‘Transatlantic Trade and Investment Partnership’, het handelsverdrag tussen de EU en de Verenigde Staten.

De meest actuele handelsverdragen[6] waarover recent door de EU is onderhandeld of op dit moment nog wordt onderhandeld op gebied van goederenhandel, zijn:

- TCA, De Trade and Cooperation Agreement. Officieel genaamd:Handels- en samenwerkingsovereenkomst tussen de Europese Unie en de Europese Gemeenschap voor Atoomenergie, enerzijds, en het Verenigd Koninkrijk van Groot-Brittanië en Noord-Ierland, anderzijds, ofwel het handelsverdrag met het VK als gevolg van Brexit;

- CETA, ofwel de ‘Comprehensive Economic Trade Agreement’ over vrijhandel tussen de EU en Canada;

- EU-Mercosur; over vrijhandel tussen de EU en Mercosur-landen, dit zijn Argentinië, Brazilië, Paraguay en Uruguay;

- EU-New Zealand Trade Agreement

- EU-Australia Trade Agreement

- EU-Mexico Trade Agreement

Het recent afgesloten handelsverdrag met het VK is hierbij wellicht de meest in het oog springend en eerder is al aangehaald dat de EU en het VK zijn overeengekomen dat goederen van preferentiële oorsprong in aanmerking komen voor het 0-tarief. Maar die preferentiële oorsprong kan niet zomaar worden verkregen. Uiteraard zijn ook hiervoor spelregels opgesteld. Die van de APS landen zijn vastgelegd in de DWU, de Gedelegeerde Verordening (GVo.DWU) en de Uitvoeringsverordening (UVo.DWU). Die van de overige handelsverdragen zijn vastgelegd in het bijbehorende protocol. Ook hier geldt weer een aantal hoofdregels, die feitelijk op de meeste handelsverdragen van toepassing zijn:

Zijn de goederen geheel en al verkregen in een land of gebied, dan zijn ze van preferentiële oorsprong van dat land of gebied.

Alle oorsprongsbepalingen bevatten een bijlage met toereikende be- of verwerkingen voor niet-preferentiële oorsprongsmaterialen opgenomen, die leiden tot het verkrijgen van preferentiële oorsprong. Vaak worden twee oorsprongscriteria opgenomen, zoals een minimaal percentage van het eindproduct dat aan de eisen voldoet;

In alle oorsprongsbepalingen is cumulatie als kriterium opgenomen. Met cumulatie wordt bedoeld dat be- of verwerkingen van een product ook in een ander land of gebied dan dat van uitvoer kunnen plaatsvinden, waarbij deze be- of verwerkingen toch in aanmerking kunnen worden genomen bij de beoordeling of het product preferentiële oorsprong heeft verkregen. We onderscheiden daarbij een aantal vormen van cumulatie, die afhankelijk van het verdrag mogen worden toegepast, zoals daar zijn: volledige, bilaterale en diagonale cumulatie.

Trade and Cooperation Agreement (TCA)

In de specifieke regels voor de bepaling van de preferentiële oorsprong in het handelsverdrag tussen de EU en het VK is de mogelijkheid tot toepassing van een vorm van cumulatie vastgelegd. Bestanddelen uit de EU mogen worden opgevat als van oorsprong VK en andersom en door toepassing van cumulatie verkrijgen goederen in bepaalde gevallen daardoor de preferentiële oorsprong.

Mededeling nr. 12[7] van de TCA ziet volledig op de preferentiële oorsprongsregels binnen het verdrag die in acht dienen te worden genomen in het wederzijdse handelsverkeer om voor het 0-tarief in aanmerking te komen. Overigens draaien de Britten het om : het is verboden om tarieven te heffen indien VK of EU oorsprong kan worden aangetoond. De voorwaarden waaronder materialen toereikende be- of verwerking hebben ondergaan zijn vastgelegd in artikel ORIG.3. Deze verwijst vervolgens naar een Bijlage ORIG-2 met daarin de productspecifieke oorsprongsregels (ook wel lijstregels genoemd) die gelden voor producten die niet van oorsprong zijn. Hierbij geldt bovendien een tolerantie indien wordt voldaan aan de in artikel ORIG.6 genoemde voorwaarden. De tolerantie geldt niet voor alle hoofdstukken uit het Geharmoniseerd Systeem (GS) en ziet in sommige hoofdstukken op een percentage(15) van het totaalgewicht en in andere hoofdstukken op een percentage(15) van de totale waarde aan niet van oorsprong zijnde materialen.

De van toepassing zijnde bilaterale cumulatie is in de TCA opgenomen in artikel ORIG.4 en lid 2 rept daarbij over volledige cumulatie, dus de betrokkenheid van andere EU landen in de totstandkoming van de preferentiële oorsprong van een product. Dat betekent overigens ook dat er geen directe cumulatie met derde landen mag plaatsvinden. In Bijlage ORIG-3 is opgenomen welke informatie een leveranciersverklaring, of een gelijkwaardig document dient te bevatten. Deze is nodig om de volledige cumulatie aan te tonen. Het laat onverlet en het is eerder in dit artikel reeds aangehaald, het aantonen van oorsprong is geen sinecure als het gaat om (deels) niet-preferentiële producten die be- of verwerkingen hebben gehad door middel van volledige cumulatie.

Verzoek om toepassing preferentiële tariefbehandeling

Op grond van artikel ORIG.18 kan bij de invoer in het VK of in de EU een verzoek worden gedaan om toepassing van een preferentiële tariefbehandeling. Dit kan op basis van twee manieren:

Importer’s knowledge, de aan de importeur bekende informatie dat het product van oorsprong is. De importeur is hierbij volledig verantwoordelijk voor het (kunnen) aantonen van de oorsprong van de goederen. Deze manier wordt eigenlijk afgeraden, zeker bij niet-gelieerde bedrijven, maar is desalniettemin toegestaan;

Attest van oorsprong (statement of origin), door de exporteur opgesteld als bewijs dat het product van oorsprong is. De voorgeschreven tekst is opgenomen in Bijlage ORIG-4 en een verklaring is 12 maanden geldig. Overigens mag een certificaat worden gesplitst volgens de DWU. Dit is niet separaat opgenomen in de TCA. Bij de toepassing van deze manier van aantonen dat goederen van oorsprong zijn, is gekozen voor een systeem van certificering door de exporteur zelf. Artikel 68 UvO.DWU bepaalt dat hierbij gebruikgemaakt wordt van het stelsel van Geregistreerde Exporteur (Registered Exporter, REX).

Ongeacht de wijze waarop de oorsprongsverklaring wordt afgegeven, is dit geen vrijblijvende verklaring. Misbruik wordt gezien als een strafbaar feit. Dit noodzaakt u als importeur of exporteur tot het voeren van een deugdelijke administratie, waarbij leveranciersverklaringen aanwezig dienen te zijn, alvorens over te kunnen gaan tot afgifte van een attest. In het kader van een overgangsperiode is echter een uitzondering gemaakt op basis van Uitvoeringsverordening (EU)

Registered Exporter Registration (REX)

Voor zendingen met een goederenwaarde boven de € 6.000 is de exporteur verplicht tot (eenmalige) registratie als REX;

Voor zendingen onder de € 6.000 geldt deze verplichting niet, dus kan de exporteur ook zonder registratie een attest van oorsprong opstellen.

Uitvoer naar het VK

Indien er geen preferentiële oorsprongs verklaring door middel van een attest kan worden afgegeven, dan wordt dus het algemene tarief in het VK en de EU geheven. De EU hanteert daarbij het tarief van de Wereld Douane Organisatie (WDO). De Britten hebben dit algemene tarief gemoderniseerd in het kader van de uittreding, waarbij vereenvoudiging en verlaging van het tarief de uitgangspunten zijn geweest. Dat houdt concreet in dat een artikel dat eerst was belast met 10,9% of 10,5% douanerecht, nu belast wordt met 10% douanerecht.

Praktische toepassing van de regels

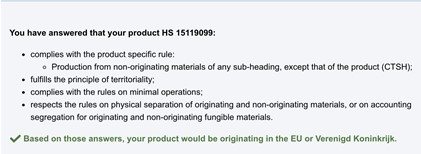

Als concreet voorbeeld noemen we hier een product vallende onder de Gecombineerde Nomenclatuur (GN) code, ook wel Harmonised System (HS) code genoemd, 1511 9099. De productomschrijving op basis van deze indeling luidt:

1511 Palmolie en fracties daarvan, ook indien geraffineerd, doch niet chemisch gewijzigd

1511 90 - andere

Het algemene tarief (Erga Omnes) voor derde landen bij invoer in de EU is 9%. In het VK is dat 8%. Het product is ontstaan na fractioneren van ruwe palmolie in Nederland, waarbij door middel van toereikende be- of verwerking EU oorsprong wordt verkregen. Althans, dat is het idee. Het product is dus een afgeleide van ruwe palmolie, vallende onder de GN code

De termen die hier van belang zijn worden als volgt omschreven:

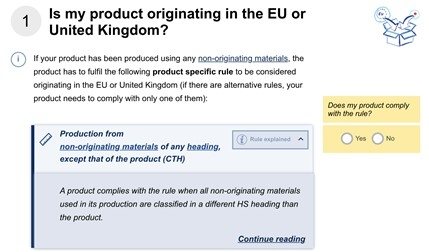

CTS staat voor Change of Tariff Heading ofwel wijziging van de post (4 posities);

CTSH staat voor Change of Tariff SubHeading, ofwel Wijziging van de onderverdeling (6 posities). Als alle producten van niet-preferentiële oorsprong gebruikt in de productie vallen onder een andere onderverdeling dan het eindproduct, dan voldoet het aan de oorsprongsregels en krijgt het preferentiële oorsprong.

De toepassing werkt als volgt:

De gefractioneerde palmolie valt zoals gezegd onder de GN code

Aanvullend dient het proces geheel in de EU plaats te vinden en moeten de be- of verwerkingen meer dan minimaal zijn. Is dit het geval, dan geeft dat volgende resultaat:

Aanvullend dient het proces geheel in de EU plaats te vinden en moeten de be- of verwerkingen meer dan minimaal zijn. Is dit het geval, dan geeft dat volgende resultaat:

Bovenstaande voorbeelden zijn redelijk eenvoudig, daar het om een enkelvoudige productsamenstelling gaat met slechts een(1) land van oorsprong en een enkele, doch ingrijpende behandeling. Maar denkend aan bijvoorbeeld de automobielindustrie, waarbij componenten van over de gehele wereld worden verzameld en deels centraal worden geassembleerd in ofwel het VK, danwel de EU en vaak onderling worden uitgewisseld, waarbij cumulatie plaatsvindt en waarvan het eindproduct uiteindelijk op een van deze markten zal worden verkocht, dan is het niet moeilijk in te denken dat de preferentiële oorsprong van de auto lastig aan te tonen valt. Deze industrie is groot geworden door het lean en mean principe, waarbij onderling heffen van invoerrechten niet thuishoort.

Conclusie

Wat duidelijk is geworden een goede vier maanden na de uittreding van het VK uit de EU (Brexit), is het feit dat aan beide zijden van het Kanaal nog veel onduidelijkheid heerst. Deels over de juiste toepassing van de oorsprongsregels, die bij specialisten wel bekend zijn, deels over het feit dat die juistheid van die toepassing ogenschijnlijk wordt overgelaten aan de exporteurs en importeurs. En daar zijn sinds Brexit een feit is heel veel partijen bijgekomen. Immers, het VK maakte deel uit van de EU en dus vond er geen invoer en uitvoer plaats tussen de partijen en veel ondernemers hebben voor het eerst met deze materie te maken, vaak zonder kennis van zaken. Het gevolg is dat met name daar waar goederen bijvoorbeeld eerst in een van de lidstaten bewerkingen ondergaan of zonder gebruik te maken van de juiste preferentiële regelingen worden ingeklaard tegen het hoogste tarief, er in het VK bij invoer geen gebruik gemaakt wordt van de mogelijkheden die de preferentiële oorsprongsregels bieden. Met als gevolg dat nogmaals het hoogst geldende tarief wordt berekend voor de invoer in het VK. Onnodig en de rekening zal uiteindelijk bij de consument worden neergelegd, terwijl die de feitelijke incompetentie van de spelers in de goederenhandel niet verweten kan worden.

Voetnoten

1. https://eur-lex.europa.eu/legal-content/NL/TXT/PDF/?uri=CELEX:22020A1231(01)&from=EN

2. https://www.sva.nl/blog/weg-en-wagen-6/labyrint-van-oorsprong-186

3. https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CONSLEG:2015R2446:20160501:NL:PDF pag 339.

4. https://www.kvk.nl/download/EUROCHAMBRES%20Guidelines%20-%20rules%20for%20non%20preferential%20origin.final_tcm109-418851.pdf

5. https://trade.ec.europa.eu/doclib/docs/2020/december/tradoc_159174.pdf

6. https://ec.europa.eu/taxation_customs/business/calculation-customs-duties/rules-origin/general-aspects-preferential-origin/arrangements-list_en

7. https://www.belastingdienst.nl/bibliotheek/handboeken/html/boeken/HDU/images/14563_1.0.pdf

8. https://trade.ec.europa.eu/access-to-markets/nl/content/presentatie-rosa