In een douaneaangifte moeten allerlei gegevens worden ingevuld. Zo moet in een uitvoeraangifte ook worden opgegeven wie ‘de exporteur’ is. Gelet op de lastige definitie van het begrip exporteur is het echter niet altijd makkelijk om vast te stellen wie de exporteur is. Aangezien elke aangever op grond van artikel 15 DWU moet instaan voor de juistheid en volledigheid van alle gegevens in de aangifte, zal het aangiftevak ‘exporteur’ toch correct moeten worden ingevuld.

In deze bijdrage ga ik in op de verschillen in de definities van het begrip exporteur en op die bij het begrip export. Die verschillen treden met name op bij de uitvoer van strategische goederen, dat zijn goederen waarvoor een vergunning is vereist om ze te mogen uitvoeren. Dat is eigenlijk vreemd omdat juist voor die categorieën zou mogen worden verwacht dat deze begrippen exporteur en export eenduidig zijn gedefinieerd.

Wie is de exporteur?

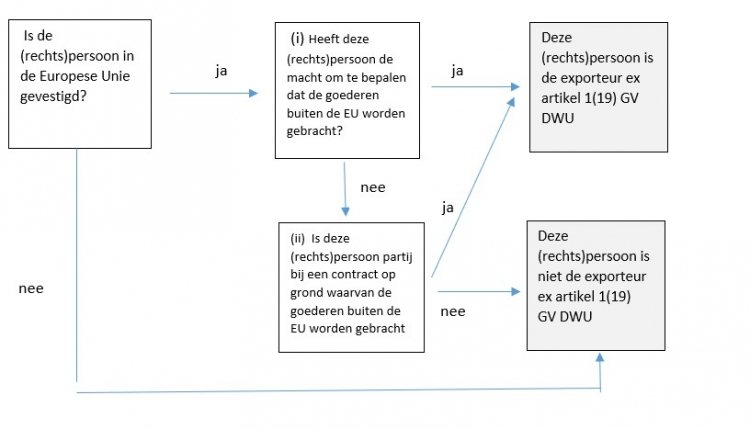

In artikel 1 (par. 19) van de Gedelegeerde Verordening (GV)[1] bij het DWU is het begrip exporteur gedefinieerd. Als we de uitvoer door particulieren buiten beschouwing laten, is de exporteur kort gezegd: diegene die de macht heeft om te bepalen dat de goederen buiten de EU worden gebracht. Deze definitie is problematisch (daar is al veel over geschreven) en daarom heeft de Europese Commissie medio 2018 voorgesteld om de definitie aan te passen.

In het voorstel staat dat exporteur is diegene die in de EU gevestigd is én over de macht beschikt om te bepalen dat de goederen buiten de EU worden gebracht. Wanneer aan de hand van deze regel geen exporteur kan worden aangewezen, dan is de exporteur degene die in de Europese Unie is gevestigd én partij is bij het contract op grond waarvan de goederen worden uitgevoerd[2]. Dat leidt tot het volgende schema:

Een voorbeeld: een Duits bedrijf verkoopt goederen aan een Amerikaanse klant en laat de goederen afleveren bij een logistiek dienstverlener in Venlo. Het Amerikaanse bedrijf laat de goederen vervolgens door deze dienstverlener overbrengen naar verschillende productielocaties binnen en buiten de EU. Wie is dan de exporteur?

Hoewel de Amerikaanse afnemer de goederen laat uitvoeren, kwalificeert deze afnemer niet als exporteur omdat deze niet in Europa is gevestigd. De Duitse leverancier kan evenmin worden aangemerkt als de exporteur omdat deze niet het recht heeft om te bepalen dat de goederen worden uitgevoerd, en evenmin partij is bij een overeenkomst op grond waarvan de goederen buiten de EU worden gebracht. Immers op grond van het koopcontract worden de goederen afgeleverd in Nederland waarbij voor de verkoper niet duidelijk is welk deel in Europa blijft en welk deel buiten de EU wordt gebracht.

Voor dergelijke gevallen staat in het Handboek Douane dat de opslaghouder, vervoerder of de expediteur wordt aangemerkt als de exporteur. Deze logistiek dienstverlener zal, als initiatiefnemer van de uitvoer, kunnen worden aangemerkt als exporteur. Ik citeer:

Goederen die uitgevoerd gaan worden, zullen zich bij een in de Unie gevestigde persoon bevinden, bijvoorbeeld bij een opslaghouder of een logistiek dienstverlener. Deze zal in opdracht van de eigenaar ‘beslissen’ dat de goederen naar een bestemming buiten het douanegebied van de Unie zullen worden gebracht. Als initiatiefnemer van de uitvoer wordt de opslaghouder of logistiek dienstverlener dan aangemerkt als de exporteur.[3]

Het gaat derhalve om de logistiek dienstverlener die de goederen feitelijk onder zich heeft. Naar mijn mening is het weliswaar praktisch om de logistiek dienstverlener in dergelijke gevallen aan te merken als de exporteur maar ik heb wel enige moeite met de aanname dat een logistiek dienstverlener alléén bij een buiten de EU gevestigde persoon zou beschikken over de macht om te bepalen dat goederen worden uitgevoerd. Dat zou dan toch evengoed moeten gelden wanneer de logistiek dienstverlener werkt in opdracht van een binnen de EU gevestigde (rechts)persoon? Naar mijn mening is het logischer om te accepteren dat wanneer het volgens de wettelijke definitie niet mogelijk is om een exporteur aan te wijzen, er dan kennelijk ook geen exporteur is. Dat is nou eenmaal de consequentie van een scherp afgebakende definitie. Dat een exporteur ontbreekt is bovendien niet onoverkomelijk omdat onder het DWU (anders dan onder het CDW) de exporteur niet ook de aangever moet zijn. Onder het DWU is namelijk de automatische koppeling tussen ‘aangever’ en ‘exporteur’ opgeheven. Ik kom daar aan het eind van deze bijdrage op terug.

Wanneer is sprake van export?

Niet alleen de definitie van het begrip exporteur, maar ook die van het begrip export (uitvoer) leidt soms tot discussie. Dat blijkt uit een recente uitspraak van de Rechtbank Amsterdam in een strafzaak over de uitvoer van strategische goederen (goederen geschikt voor militair gebruik).[4]

Op grond van het Besluit Strategische Goederen mogen dergelijke goederen niet zonder vergunning worden uitgevoerd. In het geval voor de Rechtbank was een uitvoeraangifte ingediend maar had de Douane de goederen tijdig gestopt en in beslag genomen, waardoor de goederen feitelijk het grondgebied van de Europese Unie niet hadden verlaten. Waren de goederen dan wel uitgevoerd, zoals door het Openbaar Ministerie ten laste was gelegd?

Aan de orde is de vraag of goederen zijn geëxporteerd zodra zij de Europese Unie hebben verlaten, dan wel reeds wanneer de goederen onder de douaneregeling Uitvoer zijn geplaatst. Volgens de Rechtbank is op het moment waarop de uitvoeraangifte wordt ingediend nog geen sprake van een voltooide uitvoer. Met andere woorden voor uitvoer is vereist dat de goederen de Europese Unie daadwerkelijk hebben verlaten. Dat had tot gevolg dat de verdachte werd vrijgesproken. Tegen de uitspraak is overigens hoger beroep ingesteld.

Ik betwijfel of het hoger beroep zal slagen vanwege een verschil in de definitie van het begrip uitvoer. Onder het douanewetboek wordt onder uitvoer verstaan het onder de regeling uitvoer brengen van goederen of anders gezegd, het doen van een aangifte ten uitvoer voor de betreffende goederen. In artikel 5 (par. 16) DWU staat namelijk dat uitvoer een douaneregeling is en dat kan naar mijn mening niet anders betekenen dan dat het begrip ‘uitvoer’ in de zin van het DWU is het plaatsen van goederen onder de regeling uitvoer.

In het Besluit Strategische Goederen staat het begrip uitvoer echter anders gedefinieerd, namelijk als: “het doen verlaten van goederen van Nederlands grondgebied naar een derde land, anders dan voor doorvoer door Nederland”.[5] Onder het Besluit gaat het derhalve weer om de feitelijke uitvoer, maar om het nog wat ingewikkelder te maken geldt voor Dual-Use goederen weer een andere definitie van het begrip uitvoer.

Het Besluit Strategische Goederen ziet echter niet alleen op militaire goederen, maar ook op goederen voor tweeërlei gebruik (anders gezegd Dual-Use goederen). Volgens de Dual‑Use Verordening betekent het begrip uitvoer, net zoals in het DWU, het doen van een aangifte ten uitvoer..[6] Daaruit volgt dat, wanneer het om Dual-Use goederen gaat, toch weer een ander uitvoer-begrip geldt. De tussenconclusie is daarom dat met het begrip export in de meeste gevallen wordt bedoeld het doen van een aangifte ten uitvoer, maar dat zulks niet altíjd het geval is.

Tot wie richt zich de verbodsbepaling

Op grond van artikel 3 van de Dual-Use Verordening 428/2009, in combinatie met artikel 2 van het Besluit Strategische Goederen is het verboden om Dual-Use goederen uit te voeren zonder dat voor de uitvoer een vergunning is verleend. Een volgende belangrijke vraag is tot wie zich de verbodsbepaling richt. Ik zou aannemen dat dat de exporteur is. Immers de uitvoervergunning moet worden aangevraagd door de exporteur en wordt afgegeven aan de exporteur waarbij de exporteur alle informatie moet verstrekken die nodig is om de aanvraag te kunnen beoordelen.

Hierboven heb ik aangegeven hoe het begrip exporteur in het DWU is gedefinieerd, maar helaas kent de Dual-Use Verordening weer een eigen definitie van het begrip exporteur, die weliswaar heel erg lijkt op die uit het DWU, maar daarvan toch op een belangrijk punt afwijkt. Volgens de Dual-Use Verordening kunnen namelijk ook (rechts)personen die niet in de EU zijn gevestigd de exporteur zijn. In artikel 2, lid 3 staat namelijk dat „exporteur” is: elke (rechts)persoon of elk partnerschap:

i) namens welke of welk een douaneaangifte bij uitvoer wordt gedaan, d.w.z. de persoon die op het tijdstip dat de aangifte wordt aanvaard, het contract met de ontvanger in het derde land heeft en die het recht heeft te beslissen dat het product naar een bestemming buiten het douanegebied van de Gemeenschap wordt verzonden.

ii) Indien geen uitvoercontract is gesloten of indien de houder van het contract niet namens zichzelf handelt, wordt onder de exporteur de persoon verstaan die het recht heeft om te beslissen het product naar een bestemming buiten het douanegebied van de Gemeenschap te verzenden; (bijvoorbeeld bij overbrenging van eigen goederen)

iii) Indien het recht over de producten voor tweeërlei gebruik te beschikken toekomt aan een persoon die volgens het contract waarop de uitvoer berust, buiten de Gemeenschap is gevestigd, wordt de exporteur geacht de in de Gemeenschap gevestigde contracterende partij te zijn; (bijvoorbeeld bij Ex Work leveringen)

Dat verschil in definitie is verwarrend, met name voor de vraag tot wie zich de verbodsbepaling richt. Dat lijkt de exporteur te zijn maar omdat, zoals ik hierboven al aanstipte, de exporteur onder het DWU niet tevens de aangever hoeft te zijn (dat is degene in wiens naam de uitvoeraangifte is ingediend) richt de verbodsbepaling zich onder het DWU op de aangever en niet (meer) op de exporteur.

Onder het DWU en ook onder de Dual-Use Verordening betekent het begrip uitvoer van goederen namelijk niet het feitelijk buiten het grondgebied brengen, maar reeds het onder de regeling uitvoer brengen van goederen. Die aangifte wordt niet altijd gedaan op naam van de exporteur. Met name dus niet wanneer de exporteur buiten de Europese Unie is gevestigd.

Dat betekent in de praktijk dat de exporteur weliswaar de vergunning moet aanvragen wanneer hij Dual-Use goederen wil uitvoeren, maar de verbodsbepaling zich tot de aangever richt, veelal de expediteur of douane-agent. De expediteur of douane-agent zal dus steeds zelf moeten opletten dat de goederen, waarvoor hij een aangifte ten uitvoer indient, wel of niet Dual-Use goederen zijn waarvoor een uitvoervergunning is vereist.

Ik begon deze bijdrage met de ondertitel : een kwestie van definiëren. Wie de exporteur is bij een uitvoer en wanneer de goederen zijn geëxporteerd hangt dus af van welke definitie van toepassing is. Dat is voor declaranten niet altijd eenvoudig en natuurlijk eigenlijk vreemd want een definitie is – per definitie – bedoeld om duidelijkheid te scheppen.

Voetnoten

1. Gedelegeerde Verordening (EU)

2. Zie Annex A bij GVo

3. Paragraaf 2.4.6. van onderdeel 20.00 “Uitvoer en wederuitvoer”

4. Rechtbank Amsterdam 20 februari 2019 met nr. 13/993682-18 (ECLI:NL:RBAMS:2019:1079)

5. Artikel 1 Besluit strategische goederen

6. Artikel 1, lid 2 Dual-Use Verordening 428/2009