U denkt als importeur van goederen dat uw aangiften ten invoer in goede handen zijn bij uw douane-expediteur omdat deze de inklaringen al jaren voor u verzorgt. De expediteur beschikt zelfs over een machtiging om u te mogen vertegenwoordigen op douanegebied. De expediteur handelt als aangever dus, maar indirect en dus op eigen naam en voor rekening van de vertegenwoordigde. Dat gaat goed totdat de fiscus een naheffing oplegt voor onjuistheid van deze aangiften. De vertegenwoordiger weerlegt de claim op basis van de machtiging, maar deze machtiging blijkt ongeldig. De Hoge Raad heeft zich in een voorgelegde zaak[1] uitgesproken dat de vertegenwoordiger de naheffing van douanerechten dient te betalen. In het douanerecht bestaat niet zoiets als gewoonterecht en u had zich ervan moeten vergewissen of de expediteur namens u mocht optreden.

In het geval van indirecte vertegenwoordiging is genoegzaam bekend dat er twee schuldenaren kunnen worden aangewezen. Er kunnen echter nog meer schuldenaren worden aangewezen voor één douaneschuld, dus niet alleen aangevers en vertegenwoordigers, maar ook bijvoorbeeld ook adviseurs, zo blijkt uit een ander en meer recent Arrest van de Hoge Raad.[2] Deze uitspraak kan adviseurs mogelijk in een lastig parket brengen.

Voordat we ingaan op de gevolgen van de casus van dit arrest, is het goed om stil te staan bij het begrip vertegenwoordiging: wat houdt vertegenwoordiging in en welke belangen van achterliggende partijen spelen een rol. Ook de begrippen douaneschuldenaar en machtiging komen aan bod. Vervolgens gaan we kijken naar de status van vertegenwoordiger, ongeldige machtiging en de gevolgen voor aansprakelijkheid voor douaneschulden.

Douanevertegenwoordiger

In de douanewetgeving geldend na 1 mei 2016, ook wel de nieuwe Douanewet van de Unie (hierna: DWU) genoemd, is de term douane-expediteur vervangen door de term douanevertegenwoordiger. Dit is in Nederland een persoon die een andere persoon vertegenwoordigt inzake alle douaneprocessen en (rechts)handelingen op grond van de douanewetgeving, ten behoeve van goederen.

De vertegenwoordiger dient te beschikken over een vergunning afgegeven door de Belastingdienst douane. Daarnaast geldt de voorwaarde dat het bedrijf is gevestigd of een vaste inrichting heeft in Nederland of elders in de Europese Unie.

Voorwaarden douanevertegenwoordiging

Om andere partijen te kunnen vertegenwoordigen middels een vergunning dient deze persoon te voldoen aan de criteria die gelden bij een vergunning Authorised Economic Operator (hierna: AEO). De vertegenwoordiger:

➢ heeft dan een passende staat van dienst op het gebied van de naleving van douanevereisten, oftewel is compliant;

➢ kent een deugdelijke handels- en vervoersadministratie (in voorkomend geval), die passende douanecontroles mogelijk maakt;

➢ overlegt in voorkomend geval, het bewijs van financiële solvabiliteit en

➢ beschikt over praktische vakbekwaamheid of beroepskwalificaties.

Nederland kent overigens geen erkend opleidingsinstituut, vandaar dat dit deel van het criterium slechts dan geldt indien aanvrager een opleiding in een ander EU-land opvoert. (Verordening nr. 952/2013 (DWU), artikel 39, a t/m d).

Douaneschuldenaar

Zowel in de douanewetgeving tot aan 1 mei 2016, het Communautair DouaneWetboek (hierna: CDW), als in de huidige douanewetgeving, het DWU, is de ‘belangrijkste’ schuldenaar de aangever, dat wil zeggen de persoon die in eigen naam een aangifte doet of de persoon in wiens naam de aangifte wordt gedaan. Dus bijvoorbeeld de direct vertegenwoordigde.

Machtiging

Om als vertegenwoordiger op te mogen treden is een machtiging nodig van de opdrachtgever. Schematisch ziet het machtigingstraject er zo uit:

Modelovereenkomst machtiging

Er is een modelovereenkomst machtiging ontwikkeld door de intussen gefuseerde brancheorganisaties EVO en FENEDEX. Deze overeenkomst kan door opdrachtgevers en douanevertegenwoordigers worden gebruikt voor het machtigen tot het indienen van aangiften en onder bepaalde voorwaarden tot het indienen van verzoeken om terugbetaling, bezwaarschriften, etc. Door dit sjabloon te gebruiken wordt feitelijk een volmacht afgegeven. De volmacht kan voor langere periode gelden of eenmalig worden afgegeven. De opdrachtgever geeft de vertegenwoordiger dan per keer een opdracht. Hij verstrekt de benodigde informatie en bescheiden zodat de vertegenwoordiger bijvoorbeeld een douaneaangifte kan verzorgen of een bezwaarschrift kan indienen. Deze nadere informatie per zending kan worden aangemerkt als de opdracht. In de meeste gevallen komen partijen op basis van een contract overeen dat de vertegenwoordiger alle douaneaangiften van de vertegenwoordigde verzorgt, waarbij de machtiging regelt dat telkens de juiste personen daarbij betrokken zijn.

In de genoemde modelovereenkomst wordt teruggegrepen op de Nederlandse Expeditievoorwaarden[3], zoals die zijn gedeponeerd door de Nederlandse Organisatie voor Expeditie en Logistiek (FENEX) ter Griffie van de Arrondissementsrechtbanken te Amsterdam, Arnhem, Breda en Rotterdam op 1 mei 2018. Door te refereren aan deze voorwaarden wordt ook voldaan aan de kenbaarheidvereiste, welke inhoudt dat de gebruiker van deze algemene voorwaarden zijn wederpartij de redelijke mogelijkheid moet bieden om van de inhoud van algemene voorwaarden kennis te nemen.

Vergunning toegelaten douanevertegenwoordiger[4]

De vergunning douanevertegenwoordiger ziet op het recht om iemand te vertegenwoordigen bij het doen van een douaneaangifte, een aangifte tot tijdelijke opslag, een aangifte tot wederuitvoer, een kennisgeving van wederuitvoer of andere handelingen en formaliteiten die in de douanewetgeving staan. De aanvraag vergunning Toegelaten douanevertegenwoordiger leidt tot de volgende opties:

➢ aangever (code status vertegenwoordiger: 1)

➢ direct vertegenwoordiger (code status vertegenwoordiger: 2)

➢ indirect vertegenwoordiger (code status vertegenwoordiger: 3)

Code status 1: Aangever

Als aangever doet de exporteur c.q. importeur de aangifte op eigen naam en voor eigen rekening.

Code status 2: Directe vertegenwoordiging

Directe vertegenwoordiging geldt in Nederland voor alle douaneprocessen en (rechts)handelingen op grond van de douanewetgeving en het uitgangspunt is dat de persoon die als vertegenwoordiger optreedt niet aansprakelijk is voor de verschuldigde douanerechten en dus als direct vertegenwoordiger optreedt. De vertegenwoordiger doet dan uit naam en voor rekening van de vertegenwoordigde aangifte. De vertegenwoordiger is wel degelijk aansprakelijk voor de inhoud van de aangifte en heeft daarin zorgplicht.

In Nederland is directe vertegenwoordiging bij uitvoer verplicht en bij invoer niet. Dit komt omdat er bij uitvoer na de aangifte nog een bijzondere verplichting is, namelijk het fysiek uitbrengen van de goederen buiten de Europese Unie (hierna: EU).

Na een aangifte ten uitvoer zijn er geen verdere douaneverplichtingen. De importeur in het land buiten de EU kan vrijelijk over de goederen beschikken. Het fysiek uit de EU brengen van de goederen na een aangifte ten uitvoer is de verantwoordelijkheid van de exporteur. De vertegenwoordiger handelt namens hem.

Code status 3: Indirecte vertegenwoordiging

Indirecte vertegenwoordiging geldt in Nederland voor alle douaneprocessen en (rechts)handelingen op grond van de douanewetgeving. De persoon voor wiens rekening de aangifte wordt gedaan, wordt als schuldenaar aangemerkt, echter de indirecte vertegenwoordiger, zijnde de aangever, doet de aangifte op eigen naam, maar dus voor rekening van een ander. In dat geval kunnen eventueel twee personen als douaneschuldenaar worden aangemerkt, namelijk de vertegenwoordigde en de aangever en beiden kunnen worden aangesproken indien zij wisten of redelijkerwijze hadden moeten weten dat de verstrekte gegevens verkeerd waren. De bewijslast rust overigens bij de douaneautoriteiten.

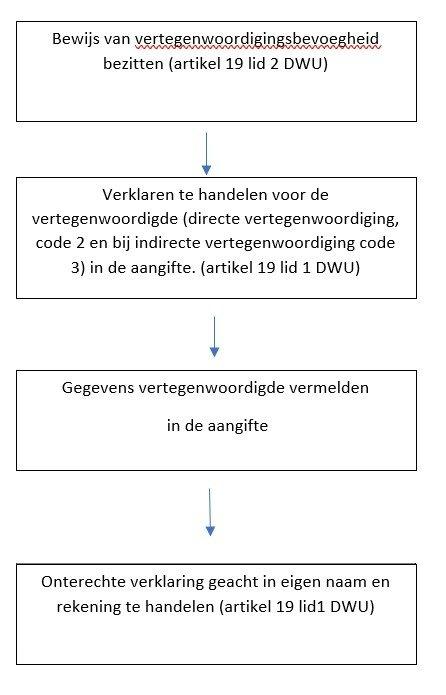

Ongeldige machtiging

Artikel 19, lid 1 van de DWU zegt feitelijk dat bij een onterechte verklaring de aangever dus wordt geacht uit eigen naam en voor eigen rekening te handelen en daarmee schuldenaar te zijn. Belangrijk voor de machtiging derhalve is, dat degene die tekent namens de opdrachtgever daartoe zelf ook bevoegd is. Met andere woorden, indien deze persoon zelf niet geautoriseerd is om de machtiging te mogen tekenen, dan is deze machtiging niet rechtsgeldig en dat kan grote gevolgen hebben inzake naheffing van douanerechten en eventuele boetes door de belastingdienst, indien er sprake is geweest van frauduleuze handelingen. Immers, de douanevertegenwoordiger treedt in dat geval op zonder vertegenwoordigingsbevoegdheid, waarmee Artikel 19, lid 1 DWU van toepassing kan worden.

Aansprakelijkheid douaneschuld

In het aangehaalde arrest van de Hoge Raad is vastgesteld dat de douaneschuld ook aan een derde (de adviseur) kan worden opgelegd, zelfs als die geen aangever is. Dat kan niet zomaar uiteraard. Het betreft hier een casus waarbij sprake is geweest van schijntransacties, een opzet van een structuur van transacties met als enig doel de verschuldigde aanvullende rechten te ontlopen, waarbij de adviseur is aan te merken als persoon die aan de aangevers ten behoeve van de douaneaangiften onjuiste gegevens zou hebben verstrekt.

Deze opgezette structuur zag op de douanewaarde en aanvullende rechten, die daardoor niet juist bepaald konden worden. Bovendien was er sprake geweest van verbondenheid tussen koper en verkoper, waarmee de onderling berekende prijzen niet marktconform en derhalve onjuist waren als grondslag voor de te berekenen douanewaarde.

Er was dus sprake van opzet en dat maakt de casus zeker niet exemplarisch voor de douanepraktijk, maar stel dat u als adviseur een structuur van transacties heeft ontworpen, welke leidt tot een foutieve of niet vast te stellen douanewaarde en waarvan een rechtsorgaan later concludeert dat het een frauduleuze structuur betreft, dan bent u mogelijk betrokken en kunt u derhalve als douaneschuldenaar worden aangemerkt.

Conclusie

Naast de importeur kan een toegelaten douanevertegenwoordiger ook worden aangemerkt als schuldenaar van een douaneschuld, in geval van indirecte vertegenwoordiging. In geval van directe vertegenwoordiging is de vertegenwoordiger wel degelijk aansprakelijk voor de inhoud van de aangifte, maar de importeur immer de schuldenaar, tenzij er geen rechtsgeldige machtiging kan worden overlegd. Als adviseur bent u, als bedenker van een transactiestructuur welke mogelijk leidt tot frauduleuze handelingen, aan te wijzen als schuldenaar, zelfs zonder machtiging.

U bent dus gewaarschuwd!

Voetnoten

1. https://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:HR:2016:2195

2. zie 1

3. https://www.fenex.nl/Documents/Nederlandse%20Expeditievoorwaarden%201%20mei%202018/Nederlandse%20Expeditievoorwaarden%20incl%20datum%20en%20deponering/NL%20-%20NEDERLANDSE%20EXPEDITIEVOORWAARDEN%20TEKST%20DEPONERING%20ZONDER%20LOGO.pdf