Introductie

De voorgeschiedenis van de overgang van GPA/SPA naar DMS (Douaneaangiften Management Systeem) is beschreven in het artikel “De douaneaangifte verandert; voorgoed?” van september 2019 – nummer 88 met als ondertitel “Een nieuwe grens dwars door het bedrijf”.

De DMS voorstellen van de douane leken een barrage van berichten te creëren voor de huidige GPA/SPA vergunninghouders aangezien voor iedere opeenvolgende douaneregeling opnieuw een real time bericht naar de douane gestuurd zou gaan moeten worden. Zoals het artikel laat zien was er wettelijk gezien geen noodzaak om het op deze wijze te organiseren.

Met het voortschrijden van de tijd en de nodige input vanuit het bedrijfsleven lijkt de douane nu tot nieuwe inzichten gekomen te zijn. Het is bemoedigend dat de douane de initiële voorstellen heroverwogen heeft en nu met nieuwe voorstellen gekomen is om de overgang van GPA/SPA naar de DMS omgeving beter te stroomlijnen. De overgang van GPA/SPA moet uiterlijk op 1 juli 2022 gerealiseerd zijn.

Of dit betekent dat deze nieuwe voorstellen het maximale uit de wet halen om de handel te faciliteren en of de belofte van het Douane Wetboek van de Unie (DWU) ingelost wordt, bespreken we in dit artikel.

Het Nieuwe Douanevoorstel GPA/SPA naar DMS

In de nieuwe douanevoorstellen worden de huidige vergunningshouders SPA en GPA de volgende drie alternatieven aangeboden:

De normale procedure. Hieronder vallen ook de voorafaangifte en de vereenvoudigde aangifte;

Inschrijving in de administratie (IIAA) van de aangever met aanbrengen en met periodieke aanvullende aangifte 10 dagen na het verstrijken van het tijdvak waarbinnen goederen worden ingeschreven in de administratie;

Inschrijving in de administratie van de aangever met ontheffing van aanbrengen en met periodieke aanvullende aangifte 10 dagen na verstrijken van het tijdvak waarbinnen goederen worden ingeschreven in de administratie.

Ad.1 De Normale Procedure

In de normale procedure vindt het aanbrengen en aangeven plaats in één bericht: de aangifte in AGS. Binnen de normale procedure kan ook gebruik gemaakt worden van voorafaangifte (volledige aangifte 30 dagen voordat de goederen worden aangebracht) en de vereenvoudigde aangifte (ook wel onvolledige aangifte genoemd).

Aangiften binnen de normale procedure worden gecontroleerd op basis van de aangifte zelf zonder vooraf vastgestelde waarborgen in de administratie. De aangiften kunnen in de groene stroom (controles zo min mogelijk in de logistiek en steekproefsgewijs) en in de blauwe stroom (risicogerichte controle op alle aspecten) worden onderscheiden. Voor de groene stroom is het vereist dat de aangever beschikt over een AEO vergunning en positief is beoordeeld op de werking van de vergunning.

Ad 2. IIAA met aanbrengen en met periodieke aanvullende aangifte

Dit betreft de inschrijving in de administratie (IIAA) van de aangever met aanbrengen en met periodieke aanvullende aangifte 10 dagen na het verstrijken van het tijdvak waarbinnen goederen worden ingeschreven in de administratie.

Het aangifteproces voor IIAA met aanbrengen en met periodieke aanvullende aangifte kenmerkt zich door drie hoofdelementen: aanbrengen, inschrijven en aanvullende aangifte.

Het aanbrengen is de mededeling aan de douane dat de goederen gearriveerd zijn. Dit is in de huidige bijlage B van Verordening

De inschrijving in de administratie is de aangifte en moet minimaal de gegevens van een vereenvoudigde aangifte bevatten.

De aanvullende aangifte heeft een periodiek karakter met een tijdvak vastgesteld op één kalenderdag. De aanvullende aangifte moet 10e dag na verstrijken van het tijdvak worden ingediend (bijv. inschrijving 1 juli 2022 dan moet aanvullende aangifte op 11 juli 2022 worden ingediend).

Er moet een één op één relatie zijn tussen het aanbrengbericht, de inschrijving en de aanvullende aangifte. Binnen deze variant is voorafaangifte niet mogelijk en zijn er maar beperkte mogelijkheden voor vereenvoudigde aangifte.

Het toezicht op IIAA hangt mede af van de aard van het bedrijf, goederen en activiteiten. IIAA valt onder de groene stroom. Het toezicht is een combinatie van het initiële onderzoek, de cyclische controle (driejaarlijks) en steekproefsgewijs fysiek toezicht (of in geval van naleving wettelijke voorschriften voor verboden en beperkingen).

Ad 3. IIAA met ontheffing van aanbrengen en met periodieke aanvullende aangifte

Dit betreft de inschrijving in de administratie van de aangever met ontheffing van aanbrengen en met periodieke aanvullende aangifte 10 dagen na verstrijken van het tijdvak waarbinnen goederen worden ingeschreven in de administratie.

De ontheffing voor het aanbrengen van de goederen is alleen mogelijk als aan de voorwaarden van DWU artikel 182 lid 3 voldaan wordt:

de aangever heeft een vergunning AEO – Douanevereenvoudigingen;

de aard van de goederen en de goederenstroom van de betrokken goederen dit rechtvaardigen en bekend zijn bij de douane;

de douane heeft toegang tot alle informatie welke zij nodig acht om de goederen te controleren;

op het moment van de inschrijving in de administratie zijn de goederen niet langer onderhevig aan verboden of beperkingen, tenzij in de vergunning anders is bepaald.

De douane stelt dat goederen altijd moeten worden aangebracht als de voorafgaande regeling tijdelijke opslag na binnenbrengen is. Het aanbrengbericht zou nodig zijn om de aangifte voor tijdelijk opslag geautomatiseerd te kunnen afschrijven.

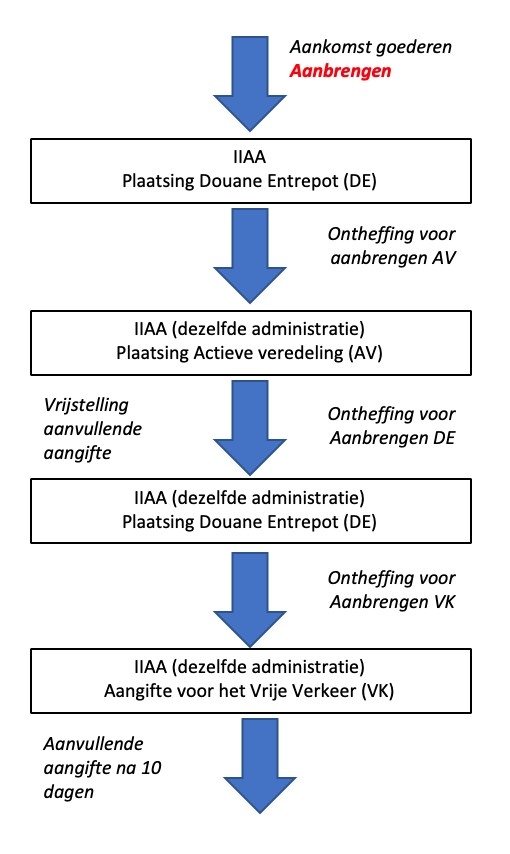

Het toekennen van ontheffing wordt op nationaal niveau bepaald. Voor Nederland wordt het zogenoemde concept van de ketenregeling toegepast.

Er is sprake van een keten indien een bedrijf meerdere vergunningen IIAA heeft voor elkaar opvolgende douaneregelingen (bijv. douane-entrepot, actieve veredeling, vrij verkeer). Daarnaast moet het bedrijf één administratie voeren aan de hand waarvan de gehele goederenstroom te volgen is. Als aan beide voorwaarden voldaan wordt, dan hoeft alleen bij de eerste plaatsing een aanbrengmededeling te worden gestuurd naar de douane. Deze aanbrengmededeling moet wel voldoende informatie bevatten om controles in latere schakels te kunnen uitvoeren. Voor alle daar opvolgende plaatsingen hoeft geen aanbrengmededeling verstuurd te worden.

Dat ziet er schematisch als volgt uit:

Als voordelen van de ketenregeling worden o.a. fysieke controles op logistieke rustmomenten, geen interventies in productieproces en logistieke zekerheid in opvolgende schakels genoemd.

Overwegingen en observaties

Het belangrijkste aspect uit de nieuwe douanevoorstellen is dat het idee van aanbrengberichten na iedere plaatsing onder een opeenvolgende douaneregeling is losgelaten. Dit is goed nieuws voor de huidige GPA/SPA vergunningshouders al doet het de vraag opwerpen waarom überhaupt dit idee ooit wortel heeft geschoten in het denken van de douane; het DWU is geschreven in een diametrale richting. Terwijl het DWU, in het bijzonder voor IIAA/GPA, is geschreven om juist dit te voorkomen.

Toch blijft de vraag of bepaalde douanevereenvoudigingen (o.a. IIAA, ontheffing voor aanbrengen)die in het DWU gecodificeerd zijn in voldoende mate gebruikt en niet onnodig beperkt worden.

Aanbrengmededeling

Zoals eerder beschreven stelt de douane dat goederen altijd moeten worden aangebracht als de voorafgaande regeling tijdelijke opslag na binnenbrengen is omdat het aanbrengbericht nodig is om de aangifte voor tijdelijk opslag geautomatiseerd te kunnen afschrijven. Dit is geen wettelijke redenering maar een IT-technische redenering. Daarnaast claimt de douane dat het aanbrengbericht nodig is voor een risicoselectie voor verplichte controles (Douane voorbeeld: Veterinaire controles, wat merkwaardig is gezien de functie van de NVWA-dierenarts en GCP).

Het DWU art. 182-3 is expliciet over de voorwaarden met betrekking tot de ontheffing voor het aanbrengen van de goederen (zie eerdere opsomming). Er is geen vermelding van de voorafgaande regeling tijdelijke opslag en de noodzaak van een aanbrengmededeling. Daarnaast is ook DWU art. 149 duidelijk hoe de tijdelijke opslag beëindigd kan worden, namelijk door plaatsing onder een douaneregeling. Dit kan natuurlijk plaatsing onder IIAA douane-entrepot met ontheffing voor aanbrengen zijn.

Het IT technisch argument lijkt wat mager; men kan eenvoudig op basis van verwijzingen naar bijvoorbeeld het AEO vergunningsnummer en aanverwante vergunningen de regeling aanzuiveren en het auditspoor waarborgen. Bovendien verdient het de aandacht om vast te stellen dat voor plaatsing onder de regeling tijdelijke opslag al een aangifte verricht is en dat de goederen daarvoor ook al zijn aangebracht (kan eventueel met de aangifte tijdelijke opslag).

Als basis voor de aangifte voor de regeling tijdelijke opslag wordt vaak de summiere aangifte bij binnenbrengen (DWU art. 127) gebruikt. Opmerkelijk in het douanevoorstel is dat de summiere aangifte niet genoemd wordt terwijl deze de noodzakelijke informatie bevat voor de risicoanalyse en tot in klein detail beschreven wordt in het DWU (bijvoorbeeld hoe de summiere aangifte altijd gelinkt moet zijn aan aangifte voor tijdelijke opslag). De summiere aangifte bevat belangrijke data elementen zoals afzender/ontvanger, GN code, UN gevaarlijke goederen code, CUS code, gewicht etc. om een zorgvuldige risicoanalyse uit te voeren.

Met de wetenschap dat de douane al twee controlemomenten (summiere aangifte en aangifte tijdelijke opslag) en één aanbrengmededeling gehad heeft, is het bevreemdend dat de douane nu de aanbrengmededeling meent nodig te hebben voor een risicoselectie voor verplichte controles binnen de IIAA regelingen.

Het feit dat de meeste, zo niet alle, IIAA vergunningshouders ook een AEO vergunning hebben, zou de douane afdoende gelegenheid gegeven moeten hebben om in detail te kunnen vaststellen wat de aard van de goederen, de goederenstroom, administratieve en logistieke waarborgen is. Op basis hiervan is ook het uiteindelijke risicoprofiel vastgesteld, zijn controles gedefinieerd en is de vergunning verstrekt (en vaak ook al herbeoordeeld).

Het is zinvol om terug te gaan naar de basis en in herinnering te roepen hoe een aanbrengmededeling is gedefinieerd in de wet. In DWU art. 5-33 is aanbrengen bij de douane gedefinieerd als een mededeling aan de douaneautoriteiten dat de goederen bij het douanekantoor of op enige andere door de douaneautoriteiten aangewezen of goedgekeurde plaats zijn aangekomen en beschikbaar zijn voor douanecontrole. Zoals blijkt uit bijlage B van GVo.DWU is de aanbrengmededeling een bericht met minimale informatie.

Kortom, de wetgever is helder in zijn intenties en het valt dan ook niet in te zien waarom de douane de aanbrengmededeling zo’n gewicht toekent in de bestaande en wettelijk voorziene aangifte -en berichtenstructuur. Het resulteert in het feit dat ontheffing van aanbrenging, ondanks dat aan alle wettelijke voorwaarden voldaan wordt, niet volledig mogelijk zou zijn (want altijd één aanbrengmededeling bij de eerste plaatsing).

Tijdvak Aanvullende Aangifte

Een ander aspect dat de aandacht verdient is het gegeven dat de douane voor de aanvullende aangifte met een periodiek karakter het tijdvak heeft vastgesteld op één kalenderdag.

Dit is een uitzonderlijk minimale uitleg van Gvo. DWU art. 146-2 die de wettelijk mogelijkheid om een tijdvak te bepalen op maximaal één kalendermaand stelt. Om het voor GPA/SPA vergunningshouders te schetsen: men gaat dus van één aanvullende aangifte per maand (wat nu vaak het geval is) naar één aanvullende aangifte per dag. Dit zal de nodige impact hebben op de dagelijkse operationele en IT processen.

Het argument van de douane voor het tijdvak van één dag is dat een spreiding van de aangiftes noodzakelijk is om “oververhitting” van de douanesystemen te voorkomen. Ook in dit geval worden IT-technische overwegingen gebruikt voor beperking van wettelijk gunstige mogelijkheden voor marktdeelnemers.

Het is een additioneel voorbeeld waar de douane in een andere richting lijkt te bewegen dan wat de intentie van de wetgever was; faciliteren van GPA/SPA maandaangiftes.

Douane Filosofie

De termen horizontaal toezicht, AEO faciliteiten en beoordeling door de marktdeelnemer zelf vinden hun oorsprong in een tijdperk toen de gemoderniseerde douanewet en later het douane wetboek unie ontwikkeld werden. Het (bewezen) vertrouwen in de aangever, het vereenvoudigen van douaneprocessen, van transactioneel toezicht naar metatoezicht vonden hun weg in de filosofie van de douane en hun weerslag in de wetgeving vanuit Brussel.

Het is mede daarom zonderling dat nu juist de Nederlandse douane binnen de parel van handelsfaciliteiten (IIAA) een zeer restrictieve uitleg van de wet zoekt onder de vlag van IT-technische beperkingen. Daarnaast is een vergunning AEO ook al geen garantie meer voor behandeling onder de groene stroom en is beoordeling door de marktdeelnemer zelf niet meer in beeld. Het argument is dat er niet voldoende wetgeving en regelgeving aanwezig is om er uitvoering aan te geven. Dit ondanks dat de Gvo. DWU art. 151 en art. 152 er invulling aan geven en voldoende grond geven om het in richtlijnen (zoals bij AEO) verder in detail uit te werken. De wetgeving is er sinds 2013 en er is dus voldoende mogelijkheid geboden om deze faciliteiten, die uitzonderlijk belangrijk zijn voor de positie van logistiek Nederland in het algemeen en de (geautoriseerde) marktdeelnemers in het bijzonder, te implementeren en te gebruiken.

Churchill zei al dat we vorm geven aan onze gebouwen en dat daarna de gebouwen vorm geven aan ons. Een element van deze redenering lijkt ook van toepassing op IT en Douane. Het DWU IT landschap zou een “enabler” worden en niet een barrière van de handelsfaciliteiten. Het lijken indicaties te zijn van een verandering van filosofie binnen de douaneorganisatie.

Conclusie

De nieuwe DMS voorstellen van de douane zijn een verbetering ten opzichte van de eerdere voorstellen. Toch lijken de handelsfaciliteiten binnen het DWU niet optimaal gebruikt te worden. Dit is een gemiste kans om logistiek Nederland te steunen en de Nederlandse douane de voortrekkersrol te geven in het Europese landschap. Het feit dat 40% van alle aangiftes voor het vrije verkeer in de EU in Nederland plaatsvindt lijkt dit ook te rechtvaardigen. Er lijkt een mooie taak voor de diverse vakverenigingen weggelegd om de soms zwaarbevochten bepalingen in het DWU (o.a. GPA/SPA, ontheffing aanbrengmededeling) opnieuw onder de aandacht te brengen en er samen met de douane actief invulling aan te geven. Wellicht te beginnen met een pilot beoordeling door de marktdeelnemer zelf.