mr. Britt van Beveren, Advocaat bij Kneppelhout Advocaten

mr. Britt van Beveren, Advocaat bij Kneppelhout Advocaten

Op 5 januari 2023 is de Corporate Sustainability Reporting Directive (“CSRD”) in werking getreden. Deze nieuwe richtlijn verplicht (grote) ondernemingen om te rapporteren over duurzaamheid. In dit artikel wordt aandacht geschonken aan de algemene betekenis van de CSRD. Ook wordt nader ingegaan op de gevolgen van de CSRD voor kleine ondernemingen, met name het aanleveren van informatie in de waardeketen, zoals de transport en logistiek.

Wat houdt de CSRD in?

In 2013 besloot het Europees Parlement dat bedrijven transparanter moeten zijn over hun interne duurzaamheidsbeleid. Bedrijven moeten duurzaamheidsrisico's identificeren om het vertrouwen van investeerders en consumenten te vergroten. Dit rapporteren van duurzaamheidsrisico's omvat het monitoren en beheren van duurzaamheidsprestaties, hetgeen inzicht geeft in de impact van bedrijven op de samenleving. In oktober 2014 werd de Non-Financial Reporting Directive (“NFRD”) aangenomen om deze rapportageverplichting te concretiseren.

De NFRD is vooral van toepassing op organisaties van openbaar belang, zoals grote beursgenoteerde bedrijven, banken en verzekeringsmaatschappijen. Echter, het bleek dat het aantal bedrijven dat volgens de NFRD moest rapporteren, niet voldoende was om daadwerkelijk sociale en milieueffecten van Europese bedrijven te verbeteren.

De opvolger van de NFRD is de CSRD. De CSRD is opgesteld met als doel de NFRD te overtreffen op basis van de doelstellingen van de Green Deal van de Europese Unie. De CSRD is van toepassing op grote B.V.’s, N.V.’s en organisaties van openbaar belang, middelgrote en kleine beursvennootschappen, en bepaalde niet-EU ondernemingen. Zij zullen onder de CSRD verplicht zijn een duurzaamheidsverslag op te stellen. MKB-ondernemingen zonder beursnotering vallen buiten het toepassingsbereik van de CSRD en hoeven geen duurzaamheidsverslag op te stellen.

.

In Nederland zullen naar schatting tussen de 3.000 en 6.000 bedrijven in de toekomst een duurzaamheidsverslag moeten opstellen. Verwacht wordt dat ongeveer 50.000 bedrijven in de hele Europese Unie onder de CSRD zullen vallen, wat een aanzienlijke stijging is ten opzichte van de 11.000 bedrijven die momenteel al verplicht zijn om een ‘niet-financiële verklaring’ op te nemen in hun bestuursverslag volgens de NFRD.

Wat staat er in het duurzaamheidsverslag?

In een duurzaamheidsverslag presenteert een bedrijf informatie over zijn duurzaamheidsstrategie en -beleid, de uitvoering ervan, en de prestaties op verschillende duurzaamheidsindicatoren. Duurzaamheid, vaak aangeduid als ESG (Environment, Social, Governance), omvat een breed scala aan aspecten, waaronder milieu, sociale verantwoordelijkheid en goed bestuur.

Het duurzaamheidsverslag is gebaseerd op het principe van 'dubbele materialiteit'. Het verslag dient twee belangrijke doelen. Enerzijds biedt het inzicht in hoe duurzaamheidsontwikkelingen, zoals klimaatverandering, de bedrijfsactiviteiten beïnvloeden (financiële materialiteit). Anderzijds rapporteert het bedrijf over de invloed van zijn activiteiten op de omgeving, bijvoorbeeld de effecten van productie-uitstoot op de luchtkwaliteit voor de gemeenschap (impact materialiteit). Deze twee perspectieven, namelijk de impact op en de impact van de onderneming, worden samengevoegd onder de noemer 'dubbele materialiteit'. Het duurzaamheidsverslag moet alle materiële, oftewel relevante, informatie bevatten. In essentie is informatie materieel (relevant) als het weglaten of verkeerd weergeven ervan het oordeel van de gebruikers van het verslag zou kunnen beïnvloeden. Onderwerpen die vanuit financieel oogpunt, impact oogpunt, of beide gezichtspunten als materieel worden beschouwd, worden opgenomen in het duurzaamheidsverslag.

Gefaseerde implementatie van de CSRD

De verplichting om een duurzaamheidsverslag op te stellen en openbaar te maken treedt gefaseerd in werking. De organisaties van openbaar belang met meer dan 500 werknemers zijn de eerste die gaan rapporteren. Zij starten met het opstellen van een duurzaamheidsverslag over boekjaren die aanvangen op of vanaf 1 januari 2024. Dit betekent dat de eerste duurzaamheidsverslagen begin 2025 openbaar gemaakt worden. De grote ondernemingen die momenteel nog niet onder de NFRD vallen volgen een jaar later met een rapportage over het boekjaar dat start op of vanaf 1 januari 2025. De rapportageverplichting voor middelgrote en kleine beursvennootschappen vangt aan voor boekjaren die starten op of vanaf 1 januari 2026. De niet EU-ondernemingen volgen met een rapportage over boekjaren op of vanaf 1 januari 2028.

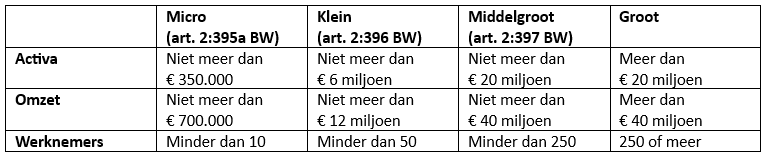

De grootte van een onderneming wordt bepaald op basis van drie criteria: balanstotaal (activa), netto-omzet en het aantal werknemers. Om in een specifieke groottecategorie te vallen, moet een onderneming gedurende twee opeenvolgende boekjaren aan ten minste twee van de drie criteria voldoen. Hieronder staat een tabel met de criteria en verwijzingen naar de betreffende artikelen in het Burgerlijk Wetboek (BW) waarin de drempelbedragen zijn vastgelegd:

De uitdagingen van de CSRD voor kleine ondernemingen

De rapportageverplichting vanuit de CSRD is vooralsnog gericht op de groep ‘grote ondernemingen’. Later zullen ook kleinere beursvennootschappen volgen. Desalniettemin worden kleine ondernemingen die (nog) niet onder de CSRD vallen ook (indirect) geraakt door deze rapportageverplichting. Dat geldt in het bijzonder voor leveranciers die deel uitmaken van een waardeketen (“value chain”) van grote ondernemingen. Art. 19 bis van de CSRD vereist namelijk dat ondernemingen die een duurzaamheidsverslag moeten opstellen, onder andere, een beschrijving opnemen van:

“de belangrijkste feitelijke of potentiële negatieve effecten die verband houden met de eigen activiteiten en met de waardeketen van de onderneming, met inbegrip van haar producten en diensten, haar zakelijke betrekkingen en haar toeleveringsketen, welke activiteiten zijn ondernomen voor het in kaart brengen en monitoren van die effecten en van andere negatieve effecten die de onderneming op grond van andere vereisten van de Unie met betrekking tot het uitvoeren van een passende zorgvuldigheidsprocedure verplicht is in kaart te brengen;”

Wanneer een onderneming een (grote) waardeketen heeft, is zij niet de enige die bijdraagt aan de totale ecologische voetafdruk van de onderneming. Een groot deel van de ecologische voetafdruk van een onderneming kan afkomstig zijn van andere partijen in de waardeketen.

• Upstream in de waardeketen kan de milieu-impact afkomstig zijn van leveranciers (bijvoorbeeld de impact van de productie van de producten/ingrediënten/materialen die zij leveren).

• Downstream in de waardeketen kan de impact komen van consumenten (bijvoorbeeld de elektriciteit die nodig is voor het gebruik van producten).

Het CSRD benadrukt deze cruciale rol van waardeketens bij het meten van de ecologische voetafdruk van een onderneming. De informatie over deze voetafdruk dient bovendien zo transparant en nauwkeurig mogelijk te zijn, en niet volledig afhankelijk van gemiddelde milieueffecten. Dit betekent dat grote ondernemingen zoveel mogelijk informatie moeten verzamelen over hun waardeketens. Ondernemingen die producent of leverancier zijn voor een rapportageplichtige onderneming zullen daarom door die onderneming gevraagd worden om informatie over verschillende duurzaamheidsindicatoren te delen.

Vragenlijsten

Dit leidt ertoe dat grote ondernemingen momenteel vragenlijsten sturen naar hun producenten of leveranciers en soms ook naar hun afnemers. Dit zijn veelal veel kleinere ondernemingen die (nog) niet aan de CSRD hoeven te voldoen. De vraag is in hoeverre deze ondernemingen verplicht zijn deze vragenlijsten in te vullen en informatie af te staan. Kleinere ondernemingen zitten daar vaak, op zijn zachtst gezegd, niet op te wachten, omdat het veel administratief werk met zich brengt en sommige informatie zelfs onderworpen is aan geheimhoudingscontracten.

Kortgezegd, kunnen ondernemingen die (nog) niet onder het toepassingsbereik van de CSRD vallen niet gedwongen worden om informatie over duurzaamheidsindicatoren te verschaffen aan rapportageplichtige ondernemingen. Zij mogen dus weigeren om vragenlijsten in te vullen of anderszins informatie aan te leveren. Dit is uiteraard problematisch voor de ondernemingen die in het kader van de CSRD wel verplicht zijn informatie van hun waardeketens te rapporteren.

Ook de CSRD erkent dat het niet altijd makkelijk zal zijn om alle informatie van de waardeketen te verkrijgen. Daarom is daarin opgenomen dat indien gedurende de eerste drie jaar na inwerkingtreding niet alle nodige informatie over de waardeketen beschikbaar is, de onderneming uitlegt welke inspanningen zijn geleverd om de informatie over de waardeketen te verkrijgen, waarom niet alle nodige informatie kon worden verkregen en welke plannen er zijn om in de toekomst de nodige informatie te verkrijgen.

Aangezien het voornoemde enkel de eerste drie jaar zal gelden, is de vraag hoe lang ondernemingen die niet onder de CSRD vallen kunnen weigeren om duurzaamheidsinformatie te delen met hun grotere contractspartijen. De verwachting is dat de grote ondernemingen, die toch al vaak een dominante positie hebben in hun relatie met kleinere partijen, de komende jaren in contracten zullen afdwingen dat informatie, die in het kader van de CSRD gerapporteerd moet worden, gedeeld zal worden.

Toekomstige ontwikkelingen

Op transparante wijze duurzaamheidsgerelateerde gegevens uitwisselen wordt in Europa de norm. Deze norm brengt onder andere met zich dat per 1 januari 2026 ook de beursgenoteerde kleine en middelgrote ondernemingen onderworpen zijn aan de CSRD. Met deze verplichting in het vooruitzicht is de indirecte rapportageverplichting voor beursgenoteerde kleine en middelgrote ondernemingen geen slechte ontwikkeling. Het maakt de beursgenoteerde kleine en middelgrote ondernemingen alert en bewust van de verplichting waaraan zij vanaf 2026 aan moeten voldoen.

Voor ondernemingen die niet onder het toepassingsbereik van de CSRD vallen, zal het uitwisselen van duurzaamheidsgegevens vooral extra administratiewerk met zich brengen, terwijl ze daartoe niet verplicht zijn. Desondanks kunnen dergelijke ondernemingen zich wel onderscheiden van andere ondernemingen wanneer ze die administratie op orde hebben en bereid zijn duurzaamheidsgegevens te delen met grotere contractspartijen. Dit versterkt hun concurrentiepositie, omdat ondernemingen met grote waardeketens de komende tijd op zoek zullen gaan naar mogelijkheden om het delen van duurzaamheidsgegevens van contractspartijen af te dwingen.

Kortom, ook veel ondernemingen die niet onder het toepassingsbereik van de CSRD vallen ontkomen er niet aan om toch op transparante wijze om te gaan met relevante duurzaamheidsgegevens.