NIEUWE REGELS VOOR TOEPASSEN BTW-NULTARIEF ZALIGMAKEND?

In de opmars naar het nieuwe btw-stelsel dat de Europese Unie (hierna: EU) aan het voorbereiden is, zijn er vanaf 1 januari 2020 ingrijpende nieuwe btw-maatregelen van kracht geworden. Met richtlijn 2018/1910 van 4 december 2018 wijzigt de Europese Raad de btw-richtlijn 2006/112/EG wat betreft de harmonisatie en vereenvoudiging van het btw-stelsel in het handelsverkeer tussen de EU-lidstaten.

De nieuwe richtlijn [1] voorziet onder andere in mogelijkheden voor bewijs, die in ieder geval als voldoende worden beschouwd om het btw-nultarief voor een Intra Communautaire Levering (hierna: ICL), dus een levering van het ene EU land naar het andere EU land, te bewijzen. Het doel van de richtlijn is de controle op grensoverschrijdende transacties te verscherpen, teneinde btw-fraude beter te bestrijden.

INTRODUCTIE

De nieuwe maatregelen moeten zorgen voor vereenvoudiging en daarmee verlichting voor betrokken partijen en vormen de opmaat naar modernisering en uniformiteit in EU-regelgeving [2] omtrent btw-heffingen. Met de richtlijn wordt tevens de rechtszekerheid voor belastingplichtigen verbeterd.

Het nieuwe btw-stelsel wordt ‘Single EU VAT Area’ genoemd en de volledige implementatie was beoogd voor 2022, echter is nu al duidelijk dat deze implementatie enkele jaren vertraging oploopt. Tot die tijd dus korte sprints met heldere, uniforme vereenvoudigingen, die moeten leiden tot verbeteringen en derhalve het verkleinen van het risico en zelfs het voorkomen van fraude.

In het kort gaat het om vier maatregelen, ook wel de ‘Quick Fixes’ genoemd, waarvan in dit artikel op één maatregel dieper wordt ingegaan, namelijk de wijzigingen om de toepassing van het btw-nultarief bij een ICL aan te tonen. De uitleg kan echter niet zonder twee van de andere drie maatregelen daarin mee te nemen. Deze maatregelen betreffen de verplichting tot het hebben van een btw-nummer in het kader van het doen van deze ICL transacties en de wijziging dat er slechts sprake kan zijn van één ICL levering waarvoor het btw-nultarief geldt, indien er sprake is van grensoverschrijdende ketentransacties.

De laatste van de vier maatregelen betreft een versoepeling van de regeling voor voorraad op afroep, maar deze zal niet verder worden behandeld in dit artikel.

MAATREGEL 1

Verplichting btw-nummer bij nultarief intracommunautaire transacties

Per 1 januari 2020 kan het btw-nultarief bij IC leveringen alleen worden toegepast indien de leverancier een geldig btw-identificatienummer van de afnemer op de factuur vermeldt. Dit is een materiële voorwaarde voor de toepassing van de vrijstelling, eerder dan een formeel vereiste. Daarnaast dient als voorwaarde voor toepassing van het btw-nultarief verplicht een tijdige en juiste opgaaf Intra Communautaire Prestaties (ICP) te worden ingediend. De ICP is de aangifte waarin een ondernemer de intracommunautaire leveringen per afnemer specificeert op het respectievelijke btw-nummer van die klant.

Voor de situaties waarin niet meteen aan deze voorwaarden kan worden voldaan, maar wel binnen een bepaalde termijn - bijvoorbeeld door wel het juiste btw-identificatienummer van de afnemer aan de Belastingdienst te verstrekken- volgt nog een mogelijkheid van herstel, waarbij het uitgangspunt is dat de leverancier ‘te goeder trouw’ handelt. Of dat voldoende is voor toepassing van het nultarief is ter beoordeling aan de belastingautoriteiten.

(Fiscale) risico’s

Voor de betrokken ondernemers is het dus zaak om de btw-nummers continue te controleren om het btw-nultarief te kunnen blijven toepassen, ook bij repeterende opdrachten, teneinde daarmee de fiscale risico’s te beperken. Het ontbreken van een geldig btw-identificatienummer voor een grensoverschrijdende levering van goederen zal namelijk leiden tot het verschuldigd worden van btw, ook al heeft een afnemer alleen het bedrag exclusief btw betaald. Wijzigingen van het btw-nummer zijn beperkt mogelijk binnen de geldige wettelijk gestelde termijn. In de EU variëren de normale btw-tarieven van 17% tot 27%, dus hoe hoger het lokale btw-tarief dat van toepassing is, des te hoger het risico voor de leverancier.

Btw-nummers liggen over het algemeen al wel vast in de (financiële) administratie van bedrijven, maar deze maatregel maakt dat vastlegging en de procesmatige en bij voorkeur geautomatiseerde controle op juistheid, bijvoorbeeld door middel van een koppeling met het Europese systeem voor de uitwisseling van btw-informatie VIES [3], onontbeerlijke controlemaatregelen worden in de bedrijfsvoering.

MAATREGEL 2

Nieuwe bewijsregels intracommunautaire transacties

Naast de hierboven genoemde verplichte maatregel 1, geldt vanaf 1 januari 2020 een vereenvoudigde bewijsvoering voor een ICL van goederen, die dus in het voordeel van de leverancier moet zijn. Volgens de nieuwe regels is sprake van een weerlegbaar vermoeden van vervoer naar een andere EU-lidstaat indien de leverancier minstens twee van de in de btw-richtlijn omschreven bewijsstukken kan overleggen, die onafhankelijk van elkaar zijn opgesteld. Deze bewijsstukken mogen niet tegenstrijdig aan elkaar zijn. Het nieuwe bewijsvermoeden van vervoer wordt nadrukkelijk als alternatief genoemd voor de bestaande praktijk, waarin ook op andere wijze het intracommunautaire vervoer van goederen kan worden aangetoond.

Ten aanzien van de documenten die hiervoor kunnen worden gebruikt geldt een aantal voorwaarden, de feitelijke bewijslast, die verderop zal worden behandeld.

Bewijslast voor 1 januari 2020

De btw-regelgeving geldig voor 1 januari schreef voor dat op facturen het btw-nummer van de afnemer moest worden vermeld en dat de btw werd geheven aan de afnemer. De btw-nummers werden dan ook gedeeld met de belastingdienst om na te gaan of een afnemer de verschuldigde btw wel betaalde en nog steeds voldeed aan de voorwaarden voor de btw-vrijstelling.

Voorheen diende de verrichter van een ICL aan de hand van boeken en bescheiden aan te tonen dat de goederen van de ene naar de andere lidstaat waren verzonden. Denk daarbij aan aan een kopie van de factuur, een vervoersdocument, een kopie van de CMR-vrachtbrief of een betalingsbewijs. Al deze bewijsmiddelen, die waren toegestaan op basis van het beleid van de verschillende EU belastingautoriteiten en (Europese of nationale) jurisprudentie, blijven uiteraard ook geldig na 1 januari 2020.

Bewijslast na 1 januari 2020

In de EU-richtlijn is een regeling opgenomen voor het leveren van het bewijsmateriaal dat nodig is om het btw-nultarief voor ICL van goederen toe te kunnen passen. Deze richtlijn is via nationale btw-wetgeving geïmplementeerd.

In het geval dat de leverancier het vervoer regelt, of het vervoer namens hem wordt geregeld, bestaat het bewijs - dat de goederen naar een andere lidstaat zijn verzonden of vervoerd - minstens uit twee onafhankelijk van elkaar opgestelde bewijsstukken. Als voorbeeld dienen de combinaties van een ondertekende CMR-vrachtbrief of een cognossement of een luchtvrachtbrief, zijnde de zogenaamde A-bewijsstukken met een polis van de relevante (doorlopende) transportverzekering of van bankdocumenten die de betaling van het transport of de verzending van de goederen bewijzen, de zogenaamde B-bewijsstukken.

Wanneer de afnemer het vervoer regelt dan dient de leverancier tevens een schriftelijke ontvangstverklaring van de afnemer in zijn bezit te hebben. Hierin staat onder andere vermeld, dat de goederen door hemzelf of door een derde partij, maar voor zijn rekening, zijn vervoerd of verzonden, het identificatienummer van het vervoermiddel en vanuit en naar welke lidstaat het vervoer heeft plaatsgehad. Indien niet aan de voorwaarden van dit bewijsvermoeden kan worden voldaan, dan geldt de situatie zoals voor 1 januari 2020, wat betekent dat de leverancier het grensoverschrijdend vervoer moet aantonen bij de Belastingdienst.

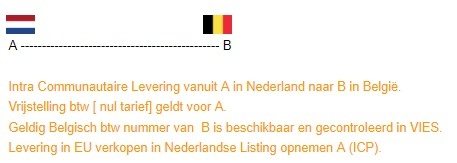

Voorbeeld van een Intra Communautaire Levering en de bewijslast voor A om van de vrijstelling btw gebruik te mogen maken:

MAATREGEL 3

Nieuwe btw-regels voor intracommunautaire ketentransacties

Met ketentransacties worden opeenvolgende leveringen van goederen bedoeld die aan één enkel intracommunautair vervoer zijn onderworpen.

Om te kunnen vaststellen in welke schakel in een ketentransactie de ICL plaatsvindt, zijn uniforme regels opgesteld, die bepalen aan welke partij in die keten het intracommunautaire vervoer moet worden toegerekend. De andere schakels van de keten worden daarmee automatisch bestempeld als binnenlandse leveringen, belast met lokale btw, waarvan de tarieven binnen de EU dus kunnen verschillen. ABC transacties vormen de eenvoudigste ketentransacties, dus die dienen hier als voorbeeld, maar de wetgeving bevat nadere aanwijzingen en de wetgever heeft meerdere praktijk scenario’s uitgewerkt.

Voorbeeld van een ABC-transactie:

In dit voorbeeld beschikt B over btw-nummers in NL en BE. De nieuwe wetgeving gaat uit van het vermoeden dat - indien B het transport regelt - de transactie tussen A en B de (grensoverschrijdende) ICL betreft. Hier geldt dus het btw 0-tarief voor. Echter, geeft B zijn btw-nummer van het EU-land van verzending door (NL in dit voorbeeld), dan wordt de transactie tussen B en C bestempeld als de ICL en is daar het btw-nultarief voor van toepassing. De transactie tussen A en B wordt dan lokaal belast.

CONCLUSIE

Deze zogenaamde ‘Quick Fixes’ van deze richtlijn als aanpassingen op de eerdere btw-richtlijn 2006/112/EG, dienen ter vereenvoudiging en uniformiteit én moeten in de praktijk zorgen voor een meer fraudebestendige uitvoering van het beleid. Ondernemers worden beter beschermd, mits ze zich aan de voorwaarden van deze vereenvoudigingen houden. De praktijk is echter weerbarstiger. Het vastleggen van btw-nummers in een systeem is aan onderhoud onderhevig. De controles in het VIES-systeem van de EU zijn niet bij ieder bedrijf geautomatiseerd en vergen derhalve handmatige controle en onderhoud. Eenmaal gecontroleerd, dan zal vastlegging moeten plaatsvinden en dat blijkt in de praktijk een moeilijker bewijsmiddel, omdat kopieën van de VIES-controle niet gemaakt cq bewaard blijken te zijn en de controles een momentopname zijn. De nationale belastingdiensten zijn verantwoordelijk voor het vullen van VIES met juiste data, de Europese Commissie valideert de data niet. Daarnaast worden btw-nummers door sommige lidstaten met terugwerkende kracht uit het register verwijderd.

De vereenvoudigingen zijn wel degelijk verbeteringen, mits de voorwaarden worden nageleefd en daar zit juist de crux. De bewijslast, en dus ook het fiscale risico ligt immers nog steeds bij de afzender. De voormalige praktijk‘wijsheid’ - bij twijfel btw factureren - geldt dus nog steeds, zeker omdat het nog een aantal jaren zal duren voordat het definitieve btw-stelsel voor intracommunautair handelsverkeer is ingevoerd.